२०८३ साउन ५, मङ्गलबार

२०८३ साउन ५, मङ्गलबार

२०८३ साउन ५, मङ्गलबार

२०८३ साउन ५, मङ्गलबार

काठमाडौं– ०७४ मा सर्वसाधारणमा सेयर जारी गरेको राधी विद्युत् कम्पनीले त्यसपछिको दुई वर्ष क्रमशः १० र ५ प्रतिशत बोनस सेयर दियो । तर, तेस्रो वर्ष एकैपटक ३६ प्रतिशत बोनस सेयर दिने कम्पनीले घोषणा ग¥यो । केही साताअघि बोनस सेयर घोषणा गरेको कम्पनीको सञ्चालक समितिले १४ दिनको अन्तरालमा फेरि १ बराबर १ दशमलव ४७५२ अनुपातमा हकप्रद सेयर जारी गर्ने थप घोषणा ग¥यो । १६ वैशाखमा ४ सय ७५ रुपैयाँमा कारोबार भइरहेको कम्पनीको मूल्य करिब ३ गुणाले बढेर १३ सयसम्म पुग्यो ।

केही दिनयता सो कम्पनीको सेयर उच्चदरमा बिक्री गरिरहेको लमजुङ इलेक्ट्रिसिटी डेभलपमेन्ट लिमिटेडले मूल्य अधिकतम भएको समयसम्म ६ लाख ८ हजार कित्ता सेयर बिक्री गरिसकेको थियो । लमजुङ र राधी दुवैको सञ्चालक समिति अध्यक्ष हुन्, काठमाडौंका अनिलकुमार रुंगटा । उनले आफ्नो सेयर बढी मूल्यमा बिक्री गर्ने उद्देश्यले लगालग हकप्रद र बोनस सेयरको घोषणा गरे । जलविद्युत् कम्पनीहरूले सेयर जारी गरेको तीन वर्षपछि संस्थापक सेयर सर्वसाधारणकै रूपमा बिक्री गरेर बाहिरिन पाउँछन् । योजनाअनुरूप सेयरको मूल्य बढेपछि सञ्चालकहरूले लगत्तै सेयर बिक्री गरे । अहिले मूल्य घट्दै १ हजार आसपास आइसकेको छ ।

बोर्डले जारी गरेको सूचीकृत संगठित संस्थाहरूको संस्थागत सुशासनसम्बन्धी निर्देशिका, २०७४ ले स्पष्टसँग कुनै व्यक्ति सञ्चालकको पदमा बहाल रहुन्जेल र सो पदबाट हटेको एक वर्षसम्म सोही संस्थाको कुनै पनि प्रकारको सेयर, डिबेन्चर खरिद–बिक्री गर्न नपाउने उल्लेख गरेको छ । तर, यो व्यवस्थाबाट बच्न कम्पनीको अध्यक्षमा बहाल रहेकै अवस्थामा रुंगटाले आफू अध्यक्ष रहेको अर्को कम्पनीको नाममा रहेको सेयर बिक्री गरे । ‘यो सरासर भित्री कारोबार (इन्साइडर ट्रेडिङ) हो,’ नेप्सेका एक अधिकारीले भने, ‘तर, यस सम्बन्धमा न त धितोपत्र बोर्डले कारबाही गर्ने छाँट देखाएको छ, न त नेप्सेका उच्च अधिकारीहरूले नै ।’

राधीको सेयरमा भएको इन्साइडर ट्रेडिङको विषय अहिले सामाजिक सञ्जालमा निकै विरोध भइरहेको छ । सबैले खुला रूपमा देखेको ट्रेडिङको धितोपत्र बोर्डले आँखा चिम्लेको भन्दै निकै आलोचना भइरहेको छ । मंगलबार धितोपत्र बोर्डको भर्चुअल माध्यमबाट भएको वार्षिक साधारणसभामा समेत केही लगानीकर्ताले राधीको भित्री कारोबारको अनुसन्धानको प्रश्न गरेका थिए । मंगलबार साँझ धितोपत्र बोर्डले प्रेस विज्ञप्ति जारी गरेर भित्री कारोबार, कर्नरिङको अनुसन्धान गर्न लागेको र केही समय लाग्ने भएकाले लगानीकर्तालाई बुझेरै सेयरमा लगानी गर्नसमेत आग्रह गरेको छ । ‘हामीले केही समयदेखि एउटा समिति बनाएर सेयर कर्नरिङ, भित्री कारोबारलगायतको अनुसन्धान गराइरहेका छौँ,’ धितोपत्र बोर्डका कार्यकारी निर्देशक नीरज गिरीले भने, ‘समितिले काम गरिरहेको छ ।’

लमजुङ इलेक्ट्रिसिटी डेभलपमेन्ट कम्पनीका प्रबन्ध निर्देशक विनयकुमार भण्डारी भने राधीमा लमजुङको प्रतिनिधिका रूपमा कोही पनि सञ्चालक नरहेको दाबी गर्छन् । लमजुङको अध्यक्षबाट अनिलकुमार रुंगटा हटिसकेको दाबी भण्डारीले गरे पनि दुवै कम्पनीको वेबसाइटमा अध्यक्षमा रुंगटाकै नाम छ । त्यसबाहेक २८ पुस ०७७ को मितिमा प्रकाशित लमजुङ विद्युत् विकास कम्पनीको स्वतन्त्र लेखापरीक्षकको प्रतिवेदनमा अध्यक्ष रुंगटाले नै सही गरेका छन् ।

बजार बुलिस प्रवृत्तिमा देखिएसँगै गत वर्षयता भित्री कारोबार निकै मौलाएको छ । राधीकै जस्तो भित्री कारोबार केही समयअघि हिमालयन पावर पार्टनर कम्पनीमा पनि देखियो । सुरुवातमा हिमालयन पावर पार्टनरमा एनआरएन इन्फ्रास्ट्रक्चर एन्ड डेभलपमेन्ट लिमिटेडको ३८ लाख कित्ता सेयर रहेको थियो । व्यावसायिक विद्युत् उत्पादन नै सुरु नगरेको कम्पनीबाट ३ वर्ष पुग्नेबित्तिकै केही अघि एनआरएन इन्फ्राले करिब ५० प्रतिशत सेयर बिक्री गरिसकेको छ । जलविद्युत् कम्पनीहरूको मूल्य नियोजित रूपमा बढाएर सोही समयमा कम्पनीले सेयर बेचेको हो । नियमतः तीन वर्ष पुगेपछि सञ्चालकहरूलाई सेयर बिक्री गर्न छुट छ । तर, अहिले पनि एनआरएन र हिमालयन दुवैका सञ्चालकमा गैरआवासीय नेपालीहरू छन् । यी दुवै कम्पनी सेयर बजारमा सूचीकृतसमेत छन् । हिमालयनको सेयर एनआरएनले बेचेको कुरा भने कम्पनीका एक सञ्चालकले स्विकारे । ‘हामीलाई त्यसो गर्न पाइन्न भन्ने थाहा भएन, बेचिसकेपछि बल्ल जानकारी पायौँ,’ उनले भने । कमजोर कारबाही र नियमन अभावले नै अहिले हाकाहाकी नियमबाहिर गएर सेयर कारोबार गरिएको पाइएको लगानीकर्ता तथा विश्लेषक प्रकाश तिवारीले भने ।

केही समयअघि अजोड इन्योरेन्सको कारोबारमा समेत फितलो कारबाही हुनुले पनि सञ्चालक र ठूला लगानीकर्ताको आँट बढेको देखिन्छ । गत चैतमा अजोड इन्स्योरेन्सको सेयरमा पनि सञ्चालकहरूबाटै सूचनाको दुरुपयोग भएको पाइएको थियो । जनरल इन्स्योरेन्सका सञ्चालक दीपेन्द्र अग्रवालले व्यक्तिगत रूपमा किनेको सेयरको मूल्य बढाउन कम्पनीको नाममै सेयर कारोबार गरेको पाइएपछि बिमा समितिले नै उनलाई निलम्बन ग¥यो ।

बजारमा देखिएका यस्ता समस्याका बारेमा लगानीकर्ता पनि जानकार छन् । तर, खुलेर कुरा गर्न चाहँदैनन् । ‘मूल्यान्तरमा खेल्नेहरूले जहिले पनि कम्पनीका सूचना पहुँचका लागि पहल र प्रयास गर्छन्, यस्ता सूचना चुहिन नदिने जिम्मेवारी सम्बन्धित पदाधिकारी वा सञ्चालककै हो,’ ती लगानीकर्ताले भने, ‘तर, नेपालमा सञ्चालक र उच्च पदाधिकारी नै पहिले कसले सूचना चुहाउने वा सूचनाबापतको लाभमा हिस्सेदारी गर्ने भन्नेसम्म हुने सुनिन्छ ।’

कर्नरिङको समस्या

सेयर बजारमा सेयर कर्नरिङ पछिल्लो समय सामान्य हुन थालेको छ । कम सेयर भएका कम्पनीहरूको सेयर निश्चित समूह वा वर्गले थुपार्दै लगेर मूल्य बढाउने र आफूले चाहेको मूल्यमा आएपछि बिक्री बढाउने प्रवृत्ति देखिएको छ ।

‘हामीले भर्खरै मात्र ब्रोकर नम्बर २०, ५८ र ३९ लाई कर्नरिङको आशंकामा अरुण भ्याली हाइड्रोपावरको सेयरमा राखिएको किनबेच आदेशको सम्बन्धमा सोधपुछ गरेका थियौँ,’ नेप्सेका अर्का एक अधिकारीले भने, ‘तर, उनीहरूले आदेशका लागि आफूहरूले चेकमार्फत रकम नै पाएको देखाएपछि केही गर्न सकिएन ।’

बजार सुरु हुनेबित्तिकै आफूले चाहेको मूल्यमा कारोबारको आदेश दिने प्रवृत्ति छ । नेप्सेको कारोबार प्रणालीले सुरुको आदेशबराबर कारोबार म्याच भएपछि अन्य आदेशको म्याचिङ प्रक्रिया मिलाउने भएकाले पनि कर्नरिङ गरेर मूल्य घटबढ गर्न यसलाई हतियार बनाइएको छ ।

सेयर मूल्य टिकाउने कम्पनीका तिकडम

कम्पनीहरूले सेयर बिक्री गरेर लाभ लिन मात्र नभई मूल्यलाई एउटा बिन्दुमा कायम राखिराख्नसमेत बोनस र हकप्रदको बल्छी फ्याँक्ने गरेका छन् । नारायणी डेभलपमेन्ट बैंक, शिखर इन्स्योरेन्स, आइएमई इन्स्योरेन्स, अरुण भ्याली हाइड्रोलगायतलाई यसको उदाहरण मान्न सकिन्छ ।

समस्याग्रस्तबाट फुकुवा भएर तंग्रिन थालेको नारायणी नेसनल डेभलपमेन्ट बैंकको ७ वर्षपछि १८ मंसिरमा कारोबार खुला हुँदा प्रतिकित्ता सेयर २ सय ९५ थियो । तर, कम्पनीले एकबराबर एक अनुपातमा हकप्रद सेयर दिने भएको थियो । केही समयअघि मात्रै कम्पनीको अध्यक्षमा नेप्सेका पूर्वकर्मचारी सुरेन्द्र वाग्ले नियुक्त भएका छन् । हकप्रदको आकर्षणको कारणले भन्दा पनि कम्पनी मूल्यलाई सुरुदेखि नै नियोजित रूपमा बढाइएको थियो । किनभने कम्पनीले अहिले फेरि पनि एकबराबर एक अनुपातमा हकप्रद सेयर जारी गर्ने स्वीकृति राष्ट्र बैंकबाट पाएको छ । चालू आवको तेस्रो त्रैमासमा कम्पनी ५७ लाख नोक्सान र २१ करोड सञ्चित नोक्सानमै छ ।

शिखर र आइएमई जनरल इन्स्योरेन्स कम्पनीको उदाहरण हेर्ने हो भने जब–जब संस्थापक सेयर सर्वसाधारणमा परिवर्तन गर्ने गरिन्छ, त्यही समयमा कम्पनीले हकप्रद जारी गरिरहेको पाइन्छ । ९ चैतमा भएको कम्पनीको वार्षिक साधारणसभाले ६० प्रतिशतमा रहेको संस्थापक सेयर ५१ प्रतिशत बनाउने निर्णय ग¥यो । तर, त्यही सभाले २७ प्रतिशत बोनससहित ३० प्रतिशत हकप्रद प्रस्ताव पनि पारित ग¥यो ।

यो यसपटक मात्र भएको होइन । ०७५ सालमा समेत कम्पनीले ७० प्रतिशतमा रहेको संस्थापक सेयर ६० प्रतिशत बनाएको थियो । ०७६ साउनको साधारणसभामा समेत कम्पनीले ३० प्रतिशत हकप्रद सेयरको प्रस्ताव लगेको थियो भने सोही वर्षको चैतमा जारीसमेत ग¥यो । शिखर इन्स्योरेन्स तुलनात्मक रूपमा राम्रो लाभांश दिने कम्पनी हो । सात वर्षमा कम्पनीले औसत ३३ प्रतिशत लाभांश दिएको छ भने यसमा बोनस सेयरकै अनुपात उच्च हुने गरेको छ । त्यसैले पनि मूल्य उच्च नै हुने गर्छ । तर, राम्रो लाभांश दर दिने कम्पनीहरूले समेत सेयर रूपान्तरणका कारण मूल्यमा आउन सक्ने गिरावट रोक्न यस्ता रणनीति अपनाइरहेका हुन्छन् ।

हाल आइएमई जनरल इन्स्योरेन्सले पनि यही रणनीति अख्तियार गरेको छ । १० वर्षमा तीनपटक मात्र लाभांश दिएको कम्पनीले हकप्रद सेयर भने पटक–पटक दिएको छ । तीन वर्षमा औसत ६ दशमलव २२ प्रतिशत लाभांश दिएको कम्पनीको गत वैशाखमा भएको साधारणसभाले ४० प्रतिशत हकप्रदको प्रस्ताव मात्र पारित गरेको छ । कम्पनीले ६० प्रतिशत संस्थापक सेयर ५१ मा सीमित पार्ने भएको छ ।

‘बजारमा अहिले पनि कम्पनीहरूले मूल्यलाई टिकाइरहन अनेक रणनीति अपनाउँछन्,’ तिवारीले भने, ‘तर, एकाधले भने नियमै मिचेरसमेत भित्री कारोबार गरिरहेको भेटिएको छ ।’ नयाँ पत्रिका दैनिकबाट

काठमाडौं । साताको दोस्रो कारोबार दिन मंगलबार नेपाल स्टक एक्सचेञ्ज (नेप्से) परिसूचक लगातार छैटौँ दिन पनि बढेको छ।

आज नेप्से परिसूच...

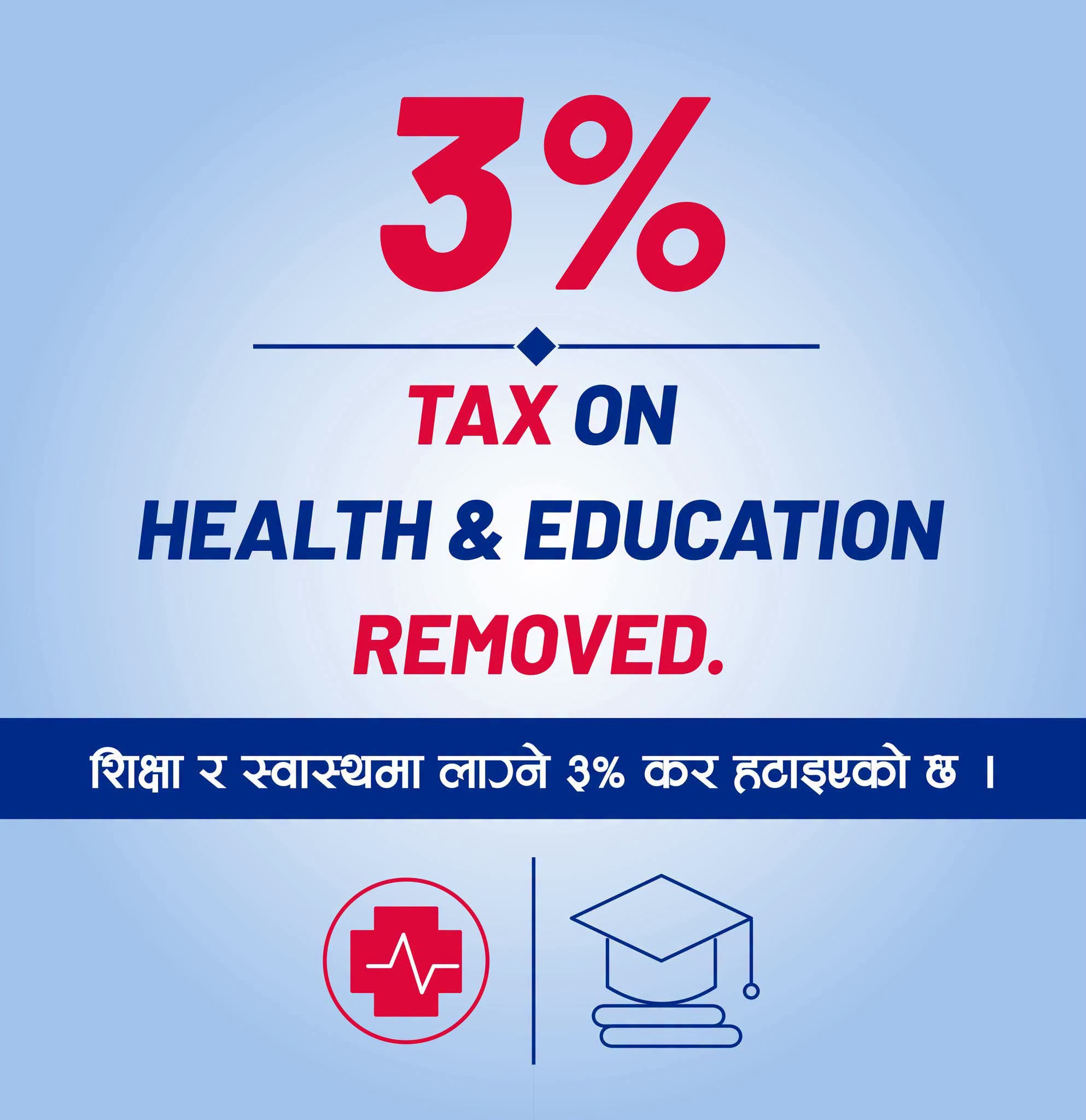

काठमाडौं । सरकारले निजी शिक्षा तथा स्वास्थ्य क्षेत्रमा प्रस्ताव गरिएको ३ प्रतिशत ‘समता कर’ तत्कालका लागि लागू नगर्ने निर्णय गरेको छ। प्रधानमन्त्री वालेन्द्र...

काठमाडौं । अर्थ मन्त्रालयले बजेट कार्यान्वयनमा अपनाउँदै आएको ‘माइक्रो म्यानेजमेन्ट’ शैलीबाट पछि हट्दै सम्बन्धित मन्त्रालय र...